Lettere maldirette

Nel Regno di Napoli, fin da quando l’accesso al servizio postale era stato ampliato sempre di più a privati per favorire le comunicazioni ed in seguito all’emanazione dei primi regolamenti da parte dell’amministrazione postale napoletana, ha sempre avuto rilevante importanza il controllo della corretta tassazione da applicare alla corrispondenza. Prova di ciò è data dal reperimento di documenti risalenti alla fine del XVIII secolo in cui il segno manoscritto di tassazione veniva rettificato (in genere cassando con segni orizzontali la somma da modificare ed apponendo la corretta tassazione) e che recavano impressi il bollo “CORRETTA”, indicante appunto l’ufficialità della rettifica eseguita da un impiegato adibito a tale compito.

Di questo bollo se ne conoscono una moltitudine di tipi e sottotipi (Vollmeier, nella sua opera “Storia postale del Regno di Napoli, dalle origini all’introduzione del francobollo”, ne classifica ben 25 differenti!), sicuramente contrassegnando il massivo utilizzo che ha avuto.

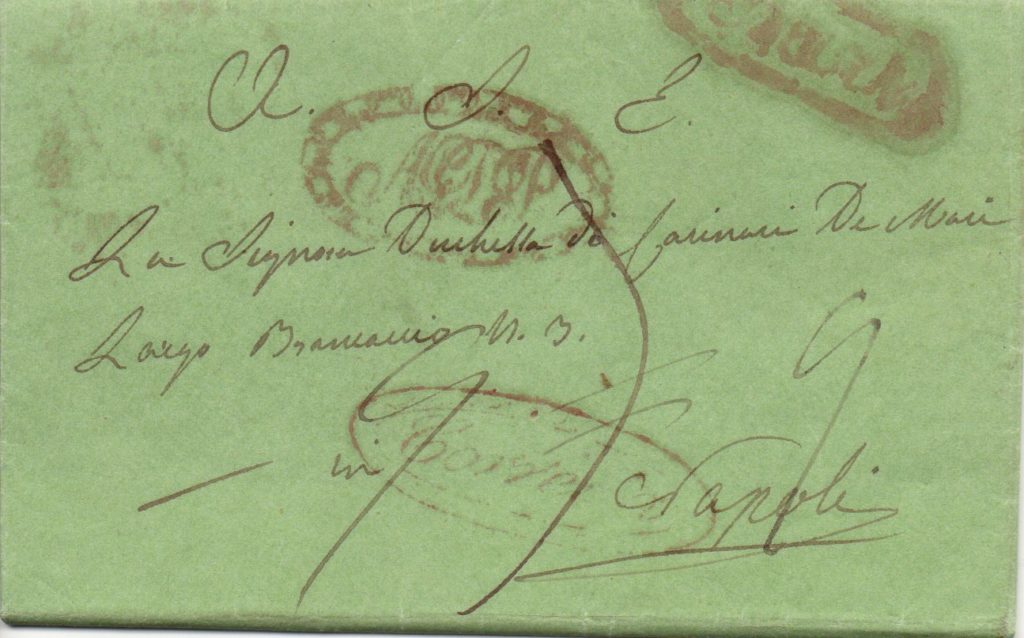

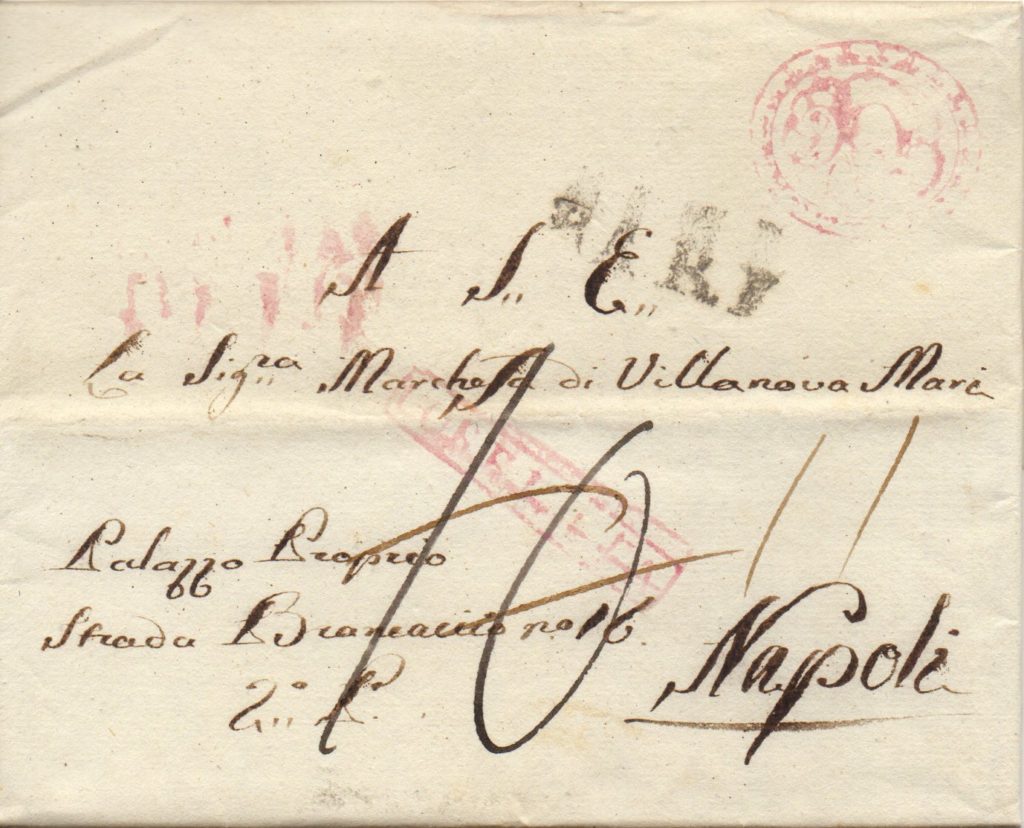

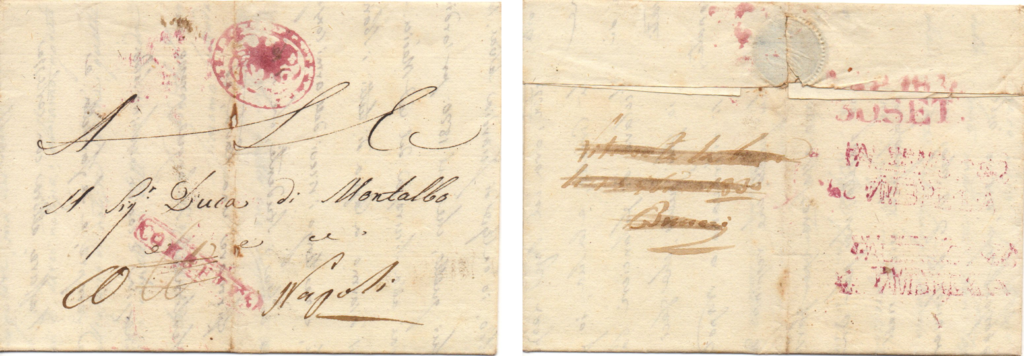

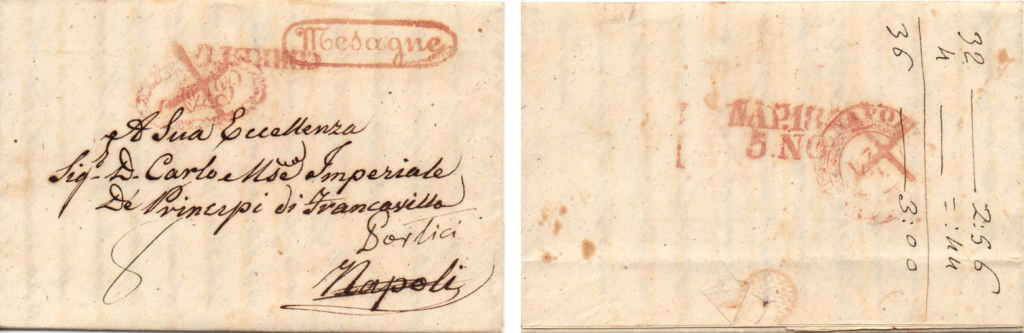

Sebbene il bollo “CORRETTA” sia maggiormente conosciuto su pieghi con tassazione rettificata, era adoperato anche per identificare quella corrispondenza il cui instradamento, per diversi motivi, era stato erroneamente eseguito. Tali pieghi venivano indicati come maldiretti, ossia lettere di cui si rettificava l’invio. Il regolamento in tali casi indicava che dovesse essere apposto sia il “CORRETTA” che il bollo con data del re-indirizzamento. Non so dire con certezza se sia più difficile reperire corrispondenza con l’uso del “CORRETTA” per lettere maldirette ma, durante le mie ricerche, ho trovato sia maggiormente infrequente rispetto a trovarlo su pieghi erroneamente tassati.

Ad ogni modo, il riconoscimento del differente utilizzo è facile ed immediato. Fattore discriminante è sicuramente dato dalla concomitanza dei segni di cassazione della tassa e dalla posizione del bollo sull’errata tassazione: in tal caso il controllore postale voleva chiaramente indicare che, alla consegna, sarebbe stata riscossa la nuova somma indicata. Invece, la presenza di un solo segno di tassa, insieme con l’apposizione di bolli con datario differente al verso, indica chiaramente un erroneo instradamento.

Da “Il Foglio” n. 195

Degno discepolo…..bravo e complinenti